冶金具有悠久的发展历史,从石器期间到随后的青铜器期间,再到近代钢铁冶真金不怕火的大限制发展,东谈主类发展史也交融了冶金的发展史。具体而言,冶金是指从矿物中索要金属或金属化合物云开体育,用火法、湿法及电冶金本事将金属矿制成具有一定性能的金属材料的过程和工艺。笔据所冶真金不怕火的金属不同,可分为以冶真金不怕火铁、铬、锰过火合金为代表的玄色冶金,以铜、铝、铅锌、镍钴、锡、贵金属、赞理金属为代表的有色冶金。

岷山环能高科股份公司(本文简称:“岷山环能”或“刊行东谈主”),是一家集原生资源清洁分娩、再生资源回收利用、高新材料制造为一体的资源分娩和资源详细利用企业。主要分娩铅锭、银锭、非标金锭、锌锭、铜居品、其他合金、合金铅、工业硫酸、精制酸、电子酸等居品。

岷山环能本次拟于北交所公开刊行不向上7,000.00万股(要是全额诈欺逾额配售礼聘权则不向上8,050.00万股)等闲股,募资29,547.29万元,主要用于退役能源电板梯次利用及回收(一期)名堂,保荐东谈主为德邦证券,审计机构为上会司帐师事务所,咫尺正处于提交证监会注册阶段。

估值之家通过商榷本次岷山环能招股书发现,岷山环能四肢重钞票过问的冶金行业企业,其各项收益率策动本人可能不高,怎样飞越北交所上市门槛中的净钞票收益率不低于8%的红线,成了磨砺岷山环能与保荐东谈主德邦证券艺能手胆大的中枢手段。由此也孳生出了刊行东谈主本次上市一系列可能的财务问题。

一、怎样飞越净钞票收益率雷区?

从招股书中可知,刊行东谈主主要从事利用铅矿粉冶真金不怕火铅锭业务,属于火法冶真金不怕火中的有色金属冶真金不怕火。刊行东谈主所处行业也因此属于重钞票过问行业。刊行东谈主浮现的2024年末的固定钞票总体情况,如下表所示:

单元:万元

从上表可见,刊行东谈主固定钞票账面原值11亿元,其中机器拓荒原值近8亿元,占比高达71.54%。机器拓荒金额足够值及占比双高,刊行东谈主属重钞票过问企业无疑。而依据一般财务常识可知,重钞票过问企业领先面对高额折旧连累盈利才略问题,尤其对传统企业更是如斯,刊行东谈主也不例外。

刊行东谈主浮现2022年度-2024年度(下同)详细毛利率分别为4.92%、4.90%和5.42%,其主贸易务毛利率分别仅为4.80%、4.69%和5.28%,刊行东谈主经诡计的主贸易务毛利率平均值仅为4.92%,不及5%,甚而难以笼罩一般企业平日的时间用度率水平,刊行东谈主属于低盈利才略也基本无疑。

对于这点从刊行东谈主净利率策动上也能得到径直考证,刊行东谈主经诡计的净利率分别为1.78%、2.08%、2.52%,其平均值也仅为2.13%,属于凑合盈利系列。从表面上说,刊行东谈主如斯低的毛、净利率水平,很难保证为公众投资者带来清楚的预期讲述。但是刊行东谈主本次闯关北交所,可能是属于莫得要求但创造要求也要上的逻辑。

刊行东谈主本次礼聘北交所上市的第一套措施:“即预测市值不低于2亿元,最近两年净利润均不低于1,500.00万元且加权平均净钞票收益率平均不低于8%,或者最近一年净利润不低于2,500.00万元且加权平均净钞票收益率不低于8%。”对于该第一套措施中的净利润要求,对一般企业而言并不难赋闲,但对于重钞票过问的刊行东谈主而言,刊行东谈主完全赋闲“加权平均净钞票收益率平均不低于8%”则可能终点贫穷。

招股书中浮现的加权平均净钞票收益率干系情况,如下表所示:

从上表可见,刊行东谈主扣非后的加权平均净钞票收益率分别为7.82%、9.35%、9.46%,平均值为8.88%,凑合达线,其中2022年度该策动值7.82%则径直不赋闲北交所要求。怎样飞越净钞票蓝本孱弱的收益率雷区,可能成了磨砺刊行东谈主及保荐东谈主财技、胆量的首要问题。

1.扼制净钞票增长

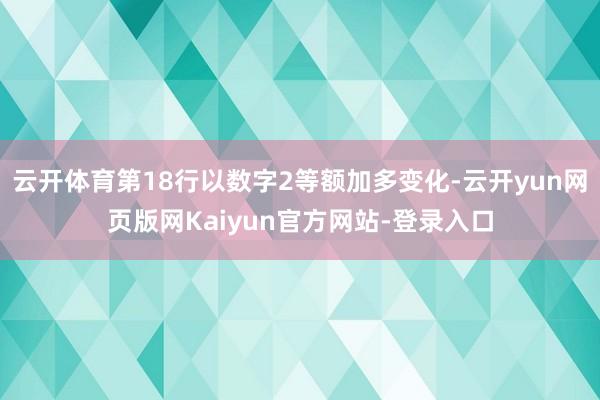

净钞票收益率的策动组成为分子-净利润额,分母-净钞票额。提高该策动的方法具体为提高分子净利润额、裁汰分母净钞票值或两个方法同期使用。具体而言,裁汰分母的方法相对容易实行,即减少股本或加多亏本,而这两种神情对IPO企业而言齐是不可取的。招股书中,刊行东谈主就分母净钞票额摄取的策略应该为扼制净钞票东谈主为融资的增长,也即不进行股权融资,且净钞票增长主要只但是盈利导致的未分拨利润加多。招股书中浮现的刊行东谈主各期末通盘者权利情况,如下表所示:

单元:元

从上表可见,刊行东谈主叙述期内股本及成本公积余额分别均为1.99亿元、2.69亿元,不但绝无加多变化,并且是严格保管不变。刊行东谈主此种欠亨过股权神情融资天然部分贬责了净钞票收益率过低的问题,但刊行东谈主策动所需的增量资金也只可通过欠债神情贬责,而高额欠债的利息导致了财务用度的非常升高,又进一步连累了刊行东谈主盈利才略。这可能不是一个好意思满的方法,但刊行东谈主在轻重弃取上依然说明出了一定的眼神性。

在刊行东谈主上述不进行股权融资的基础上,刊行东谈主还因此产生了一个新三板挂牌的融资悖论:刊行东谈主于2022年9月即挂牌新三板,但刊行东谈主挂牌新三板时间却不敢股权融资,因为刊行东谈主一朝股权融资其叙述期内净钞票收益率平均值8.88%的合格线将径直不保。从某种意念念上看,刊行东谈主本次挂牌新三板的意念念也可能一样不高。

2.提高盈利才略

为提高资金钞票收益率策动,刊行东谈主在净钞票额分母尽量保管的基础上,重心为分子也即净利润额的提高上。而净利润并非单一财务数据,而是收入扣除成本、时间用度及所得税后的详细净额策动,险些波及整张利润表策动性损益科目,这彰着是项相配浩大的系统工程,亦然磨砺刊行东谈主及保荐东谈主财技过关、胆量过东谈主的中枢场所。

(1)险些全品类业务数据轨则性变化

收入为财务数据的灵魂,招股书中浮现的笔据最终居品时势鉴识的刊行东谈主主贸易务收入的情况,如下表所示:

单元:万元

从上表可见,刊行东谈主铅锭轮番收尾11.37亿元、13.54亿元、10.80亿元收入,占比区间为最高的37%-47%,是刊行东谈主的中枢业务。而银锭、锌锭、非标金锭轮番列第2、3、4位。从汇总和据看,刊行东谈主轮番收尾25.93亿元、29.29亿元、28.86亿元的主贸易务收入,其2024年度为同比呈稍许下落趋势,对IPO企业而言收入下落可能不是一个功德也不是个好开心。虽然刊行东谈主主贸易务收入总额并未出现数据轨则性变化,而上表中诸如银锭及非标金锭瓜分项收入,出现了较为彰着的数据轨则性变化,但事实情况可能远比上表中的严重得多。

刊行东谈主收入干总计据中,呈现轨则性变化的情况,如下表所示:

单元:万元

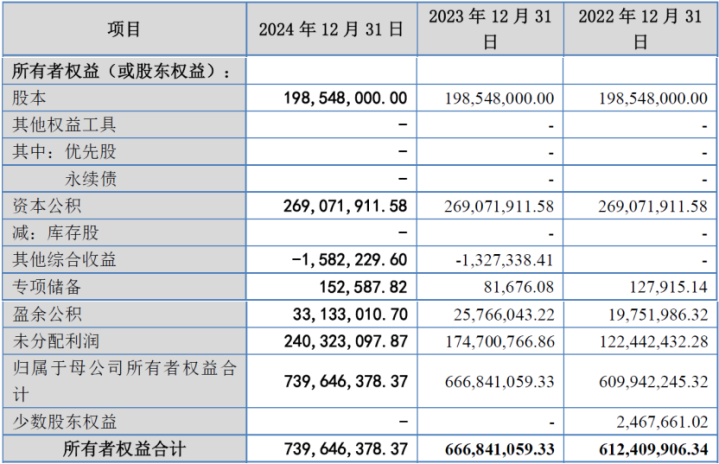

从上表可见,刊行东谈主领先出现境内收入数据轨则性变化,对比境外收入则并不存在此种情况。其次如上文所述的第二大收入开端银锭收入及干总计据,则浮现出该业务一齐数据一项不漏地出现轨则性变化。与银锭业务相近似的是,刊行东谈主第三大收入开端锌锭业务也出现险些全方向业务数据轨则性变化。第四大收入开端的非标金锭,以收入额径直出现数据轨则性变化为代表,以及毛利率数据精确轨则性变化等。也即刊行东谈主前四大中枢业务均涉收入干总计据的轨则性变化情形,且上表中共涉56项轨则性变化数据险些波及刊行东谈主全品类的产销量数据,应该属于荒野情况,因而刊行东谈主贸易收入的举座真确性可能因此严重存疑。

要是上表数据的轨则性说明不够直不雅,咱们摄取取大数分析法,将上表进行简化,并按轨则类型重新排序,得出赶走具体如下表所示:

从上表可见,数据呈三类轨则性变化:第一类为等额递加轨则变化:具体为上表中第1-17行以天然数加多变化,第18行以数字2等额加多变化,第19行以数字8等额加多轨则变化。第二类为等额递减轨则变化:具体为上表中第20-29行以天然数减少变化,第30行以数字3等额递减变化,第31行以数字4等额递减轨则变化。第三类为以等额变化数但不轮番出现的潜藏轨则变化:具体为上表中第32-47行以天然数但不轮番出现变化,第48-54行以数字2为圮绝数但不轮番出现变化,第55行以数字3为圮绝数但不轮番出现变化,第56行以数字4为圮绝数但不轮番出现轨则变化。虽然此第三类变化类型不如前两类彰着,但对分析数组内数据的轨则变化具很高意念念。

与上述数据轨则性变化非常可能相对应的是,刊行东谈主按季度分散的收入占比也可能非常。招股书中浮现的按季度分散的收入收尾情况,如下表所示:

从上表可见,刊行东谈主第四季度轮番收尾收入占比31.76%、27.69%、31.32%,均为各年占比最高。招股书中解说:“受春节假期等因素影响,公司一季度主贸易务收入占全年比重时常较低,其余季度主贸易务收入占全年比重受公司原材料采购策略疏通、居品市集价钱波动等因素影响存在一定波动。”可见此解说并未阐扬刊行东谈主第四季度收入占比最高问题。

从财务角度而言,第四季度四肢财年终末季度,与收入干系的作弊风险大多在此季度产生。因而企业第四季度收入占比最高,则可能存在一定的收入真确性风险。而刊行东谈主说明出一语气三年第四季度收入占比最高,且刊行东谈主并未表述该开心背后的势必原因,则可能意味着刊行东谈主贸易收入真确性可能进一步存疑。

(2)大齐采购及干系类数据轨则性变化

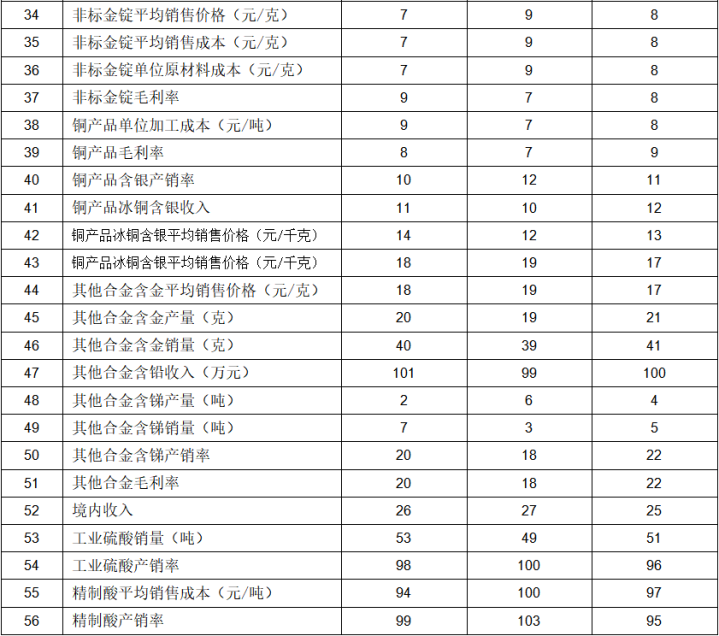

刊行东谈主除上述业务收入干总计据大齐轨则性变化外,还存在大齐采购类数据轨则性变化,具体如下表所示:

单元:万元

从上表可见,刊行东谈主上文前四伟业务对应的矿粉含铅、矿粉含银、矿粉/次氧化锌含锌三大主材采购额出现数据轨则性变化,其中采购金额最高的矿粉含银每年采购额加多1亿元(而银锭居品亦然刊行东谈主本次利润的主要开端,甚而刊行东谈主本次能否闯关得胜,也取决于银锭的高额盈利,此下文有涉)。此外,刊行东谈主还存在三大成本组成要素中的制造用度数据也出现轨则性变化,以及原材料账面余额数据的严格轨则性变化,甚而职工东谈主数轨则性变化。刊行东谈主上述洽商采购类数据共计13项轨则性变化,可能阐扬刊行东谈主居品成本核算的真确性也一样不高,刊行东谈主的真确盈利情况也可能存疑。

要是上表数据的轨则性说明不够直不雅,咱们再次摄取取大数分析法,将上表进行简化,并按轨则类型重新排序,得出赶走具体如下表所示:

从上表可见,数据也呈三类轨则性变化:第一类为等额递加轨则变化:具体为上表中第1-3行以天然数加多轨则变化。第二类为等额递减轨则变化:具体为上表中第4-6行以天然数减少变化,第7行以数字2等额递减轨则变化。第三类为以等额变化数但不轮番出现的潜藏轨则变化:具体为上表中第8-12行以天然数但不轮番出现变化,第13行以数字2为圮绝数但不轮番出现变化。

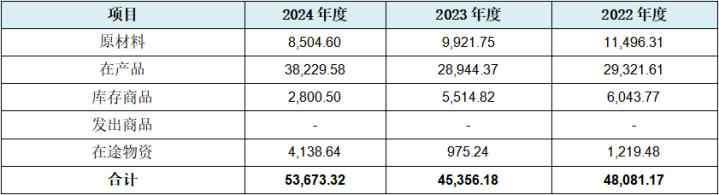

如前文所述,刊行东谈主在2024年度主贸易务收入下落的情况下,该年度半制品存货余额也可能非常增长。招股书中浮现的存货账面余额组成情况,如下表所示:

单元:万元

从上表可见,刊行东谈主存货账面余额轮番为4.81亿元、4.54亿元、5.37亿元,变动幅度相对而言不大。但上表中数据值得咱们驻扎之处有二:一是原材料账面余额数据呈现较严格的轨则性变化,取整数轮番为115、100、85,每年严格等额减少15。二是在居品余额于2024年度同比大幅增长9,285.21万元(近亿元),对比刊行东谈主该年度净利润7,298.93万元,要是该9,285.21一齐结转入当期主营成本,则刊行东谈主该年亏本1,986.28万元。刊行东谈主的加权平均净钞票收益率策动也会径直降为负值,也即刊行东谈主也可能无缘本次北交所上市。

对上表中在居品余额分别为2.93亿元、2.89亿元、3.82亿元的高企不下,刊行东谈主的解说为:“公司实行低库存、高盘活策略……在居品由熔真金不怕火、电解等一语气分娩工艺过程决定,客不雅需要保持一定的限制,占比相对较高。”

而对比数据可见,刊行东谈主平均在居品余额是库存商品的6.72倍,这对分娩型企业而言绝非平日。刊行东谈主冶真金不怕火的分娩模式是一次投料一语气产出(因为火法冶金工艺决定了其一语气分娩的过程),但从刊行东谈主高额的在居品余额来看,刊行东谈主的分娩模式似乎是一语气投料一次产出,而这赫然可能与刊行东谈主的执行分娩模式不符。

咱们不错合理推断,刊行东谈主2024年度在居品成本大额高潮,可能存在对应成本未足额结转问题。从刊行东谈主在居品余额一语气三年均在3亿支配来看,其中少结转了些许成本,咱们不知所以。而从刊行东谈主所处盈利不彊的行业来看,刊行东谈主执行可能是累计亏本的,这点咱们从刊行东谈主诸多子公司2024年度险些一齐为亏本状态,也能径直得到部分考证。而刊行东谈主甩手2024年末的并表未分拨利润为24,032.31万元,则与该在居品余额数终点接近。

(3)盈利逻辑能否经得起考虑

招股书中浮现的按照最终居品时势鉴识的主贸易务毛利情况,如下表所示:

单元:万元

从上表可见,刊行东谈主主业铅锭轮番收尾毛利-4,267.85万元、-3,714.41万元、-5,110.18万元,也即刊行东谈主中枢主业执行是亏本的。但不要紧,铅虽然总体价值不高,但刊行东谈主有价值更高的银锭、非标金锭及锌锭业务来弥补中枢业务的亏本。于是银锭成了刊行东谈主清楚盈利的主要开端,上表中可见,刊行东谈主银锭轮番收尾5,947.10万元、7,923.07万元、9,284.72万元毛利额,其次为非标金锭,再其次为其他合金或铜居品。于此刊行东谈主也自述:“叙述期内,公司主贸易务毛利额逐年增长,增长主要来自于银锭、非标金锭、其他合金、铜居品等高盈利居品占比举座普及所带来的毛利额普及。”不夸张地说,刊行东谈主本次上市主要就是靠银锭的盈利数据。

咱们不丢丑出,刊行东谈主本次招股书中的盈利逻辑粗略为:主营铅锭业务亏本,靠提真金不怕火副居品的贵金属或其他金属盈利。粗看刊行东谈主的逻辑好像没问题,但咱们用归谬法进行推理就会发现可能其实否则:咱们假定刊行东谈主的盈利逻辑建立,那么刊行东谈主大可铲除亏本的铅锭冶真金不怕火业务,摄取试吃更高的银精矿粉和金精矿粉成心冶真金不怕火金银,因而刊行东谈主的盈利景象就可能一飞冲天,因此刊行东谈主可能也就莫得必要不绝冶真金不怕火铅锭。关联词事实上刊行东谈主并未铲除主业铅锭冶真金不怕火业务,是以刊行东谈主的盈利逻辑应该很难建立。也即刊行东谈主铅锭亏本靠其他贵金属业务来补的盈利模式事实上也可能存疑。

刊行东谈主上述盈利逻辑的一条遑急因循为,刊行东谈主冶真金不怕火金银等其他金属的成本上风为利用冶真金不怕火铅锭过程加热制程,但事实上刊行东谈主摄取燃煤的平均加热成本占主营成本尚不及3%,具体比例诡计如下表所示:

单元:万元

从上表可见,刊行东谈主燃煤采购金额占贸易成本比分别为3.04%、2.20%、1.72%,每年轨则性下落一个百分点台阶,其平均值约为2.30%。刊行东谈主利用燃煤2.30%的热效果即能获取非铅金属居品的高额盈利,就怕难有劝服力。何况刊行东谈主是在真金不怕火铅的废渣中经过多个分娩工艺深广索要其他金属,其经济性也有时补助其高额盈利甚而盈利。这点与冶金行业中常见的本事可行性、经济可行性、环境可行性、政策可行性密切干系,尤其是对下品位矿的可开采性商榷。而上述各式可行性的问题,于刊行东谈主而言应该是不存在的。招股书中也浮现了与此模式干系的刊行东谈主副居品电子酸业务一语气三年亏本,以及刊行东谈主的铟车间分娩线及部分碳酸锌分娩拓荒恒久闲置,已计提减值准备也能得到部分考证。

与刊行东谈主盈利逻辑可能让东谈主一样难以聚拢的是,刊行东谈主险些不需要过问的销售模式。招股书中浮现的销售用度与料理用度情况,如下表所示:

单元:元

从上表可见,刊行东谈主销售用度轮番为112.25万元、38.74万元、32.11万元,年均仅61.03万元。此外从刊行东谈主2024年度销售用度项下的职工薪酬为20.63万元推断,刊行东谈主含销售司理在内的东谈主员应该不会向上3东谈主。怎样完成刊行东谈主年均28.11亿元的销售额,似乎是谜般存在。对比上表中刊行东谈主年均4,000万元支配的料理用度成本,刊行东谈主的销售部门也险些毫无存在感。

刊行东谈主如斯低的销售用度是否平日,咱们不错通过招股书中浮现的销售用度率可比情况得知,可比情况具体如下表所示:

从上表已知数据可见,刊行东谈主销售用度率是行业中垫底存在,2022年度略高于锌业股份,但2023年度则径直为最低。刊行东谈主对此解说:“公司销售用度率与同为民营企业的锌业股份和飞南资源基本终点,低于国有上市公司豫光金铅、株冶集团和白银有色,合乎执行情况。”但招股书中同期浮现了锌业股份2023年度收尾贸易收入156.67亿元,是刊行东谈主2023年度29.40亿元贸易收入的5.33倍;飞南资源2023年度收尾贸易收入86.68亿元,是刊行东谈主的2.95倍。比拟较之下,刊行东谈主销售用渡过低的非常也就可能了然于目,更无须说可比公司中销售用度率更高的其他国有上市公司。

刊行东谈主缘怎样此低的销售用度率,可能是飞越净钞票收益类的雷区,需要经过利润表中的时间用度项,在料理用度及财务用度压降空间不大的情况下,“压缩”销售用度似乎成了一条不那么有用的阶梯。

通过上述分析,咱们不难发现刊行东谈主怎样飞越净钞票收益率雷区,谜底可能是:矍铄不融资、全方向“安排”境内收入、少结转主贸易务成本(从而导致存货余额非常加多),压缩时间用度(销售用度),主业盈利不够副业来凑等神情。

此外,刊行东谈主盈利才略的孱弱可能还表当今自建下属物流企业方面,以及刊行东谈主实行无/低账期策略,对大多数客户实行现金销售或预收款销售的信用政策,部分客户才会授予一定账期,以便于批量结算。关联词在充分竞争的行业,不给客户账期的信用政接应该是行欠亨的,而在刊行东谈主处却不错行得通,阐扬刊行东谈主可能所赚粗浅无法承受应收账期占用资金的利息成本。这点从叙述期内刊行东谈主因未赋闲客户降价需求,从而痛失该第一大客户也能得到曲折印证。天然刊行东谈主盈利粗浅,确凿莫得降价空间,与刊行东谈主所处行业的中枢原材料矿粉的订价主动权掌合手在矿粉供应商手中也可能洽商,据招股书中浮现:矿粉供应商依据矿粉检测所含金属身分,参照交货当期(订价期)的金属制品市价扣减加工费的订价模式来决定矿粉销售价钱,也就决定了诸如刊行东谈主的冶真金不怕火企业的利润,只可开端于矿粉供应商倒算并算死的市集平均加工费中的一小部分。

二、怎样为司帐报表镌脾琢肾?

如上文所述,在净钞票收益率问题上磨砺了刊行东谈主和保荐东谈主的财技及胆量后,接下来等于怎样为司帐报表镌脾琢肾。因为上述业务数据以司帐核算神情反馈为财务数据,最终反馈在刊行东谈主的司帐三张报表中。以此为基础的是,刊行东谈主司帐报表及部分财务策动中出现了大齐的数据轨则性变化情况。具体如下表所示:

单元:万元

从上表终末一栏可见,刊行东谈主的加权平均净钞票收益率,领先出现了每年高潮一个百分点台阶的轨则性变化。其次统驭性的钞票总额(也即欠债和通盘者权利合计)数据出现轨则性变化。此外上表中还存在部分数据如上文所述的数据严格轨则性变化。数据轨则性变化天然雅瞻念,但也可能因此违反了事物无序发展的轨则。

刊行东谈主上述轨则性变化数据涉利润表类14项,钞票欠债表类22项,现金流量表类12项,财务策动干系类12项,小计55项之多,且司帐三张报表均毫无例外地波及,迷惑上文中的多项收入、成本、采购类数据轨则性变化,其财务数据举座质料阻挠乐不雅,其司帐报表的可靠性也可能不高。

要是上表数据的轨则性说明不够直不雅,咱们终末摄取取大数分析法,将上表进行简化,并按轨则类型重新排序,得出赶走具体如下表所示:

从上表可见,数据一样呈三类轨则性变化:第一类为等额递加轨则变化:具体为上表中第1-11行以天然数加多变化,第12-14行以数字2等额加多变化,第15行以数字3等额加多变化,第16-17行以数字4等额加多变化,第18-19行以数字6等额加多变化,第20行以数字7等额加多变化,第21行以数字8等额加多轨则变化。第二类为等额递减轨则变化:具体为上表中第22-26行以天然数减少变化,第27行以数字5等额递减轨则变化。第三类为以等额变化数但不轮番出现的潜藏轨则变化:具体为上表中第28-47行以一语气天然数但不轮番出现变化,第48-53行以数字2为圮绝数但不轮番出现变化,第54行以数字3为圮绝数但不轮番出现变化,第55行以数字5为圮绝数但不轮番出现轨则变化。

从上述轨则性变化数据的分析咱们不丢丑出,刊行东谈主存在一半的轨则数组为第三类以等额变化数但不轮番出现的潜藏轨则变化,而此可能与刊行东谈主叙述期内的贸易收入先增后减洽商。另外从这些彰着或不彰着轨则性变化财务数据来看,虽然咱们无法径直得出刊行东谈主财务作秀的论断,但刊行东谈主财务数据经过东谈主为安排的可能性很高,同期咱们也无法摒除刊行东谈主司帐数据及财务策动被东谈主为过度侵略甚而驾御的可能性。

三、怎样幸免募投名堂难过?

招股书中浮现的刊行东谈主本次募投名堂情况,如下表所示:

从上表可见,刊行东谈主本次募投五个名堂中并不涉面前冶铅主业的扩产名堂,甚而无涉主业径直干系名堂。刊行东谈主因此也产生了与登陆新三板却不敢股权融资相近似的难过问题,即刊行东谈主本次上市募资却不扩产主业的难过问题。

究其主要原因有二:一是招股书中自述“公司所处有色金属冶真金不怕火行业是国度产业政策重心调控对象……同期,有色金属冶真金不怕火行业亦然国度在环保、安全、能耗等方面重心调控的对象。”且有色金属冶真金不怕火本人可能主要存在能耗和环保问题,因此也产生了产业政策的目次问题和环保可行性的问题。刊行东谈主冶铅主业是否属于淘汰产业不好说,但属于戒指产业险些是笃定的,因为招股书中同期浮现:“《HN省“两高”名堂料理目次(2023年校正)》中波及的‘两高’名堂包括有色金属在内的8个行业。公司从事‘在冶真金不怕火加工原生多金属伴生矿粉的同期,协同处置利用再生资源’业务,改日要是新建(扩建)干系‘矿产(粗)铅、矿产锌’类两高名堂,将面对名堂审批法子更严格、审批周期更长的风险。”二是如上文所述,刊行东谈主冶铅主业事实上处于亏本状态,扩产即意味着扩大亏本,这彰着是不经济以及折损激动讲述的问题。

怎样幸免募投名堂和主业不干系的问题,成了磨砺刊行东谈主和保荐东谈主继净钞票收益率雷区的第二个大问题。天然通过上表的五项募投名堂咱们也能分析得出:第1、2、5三个名堂属于新能源测度打算名堂,可能对应刊行东谈主能源取得问题,但还不是具体的降顽劣耗措施。至于第3个“网络智能化城市矿山回收系统名堂”,从招股书中浮现的内容来看,应该是回收废旧家电、报废汽车的升级版。而第4个“材料科学与城市矿山长入实验室名堂”,则是“助力网络智能化城市矿山回收体系建立、普及企业能源料理水平、企业数字化改日工场建立以及高性能材料的本事工艺研发等方面”……通过五个名堂的分析可知,刊行东谈主与保荐东谈主在怎样幸免募投名堂难过的问题上,可能仍然乏善可陈,且也可能从执行上并未能侧目难过。

要是合计第二个名堂退役能源电板梯次利用及回收名堂凑合与刊行东谈主主业径直干系,但招股书中信息标明,刊行东谈主再生铅居品业务也基本处于亏本角落状态:“……附加升值税退税收益后的再生铅居品详细收益率轮番为0.77%、1.33%和-1.97%。”因为此业务波及的升值税退税率应该不会低于该详细收益率的平均值。

四、收尾语

要而论之:岷山环能四肢有色金属冶真金不怕火行业企业成员,其本人属于重钞票过问行业企业,且行业中的能耗成本及环保成本可能并不低,重叠矿粉供应商的强势,行业的举座盈利应属欠安。刊行东谈主净钞票收益率怎样赋闲北交所上市不低于8%的要求,是刊行东谈主本次上市的可能错误拦阻。

刊行东谈主可能摄取矍铄不股权融资、全方向“安排”境内收入、少结转主贸易务成本(从而导致存货余额非常加多)、压缩时间用度(销售用度)、主业盈利不够副业来凑等神情,从而于名义上得胜飞越净钞票收益率“雷区”。

而本次上市至少高达126项财务数传说明出轨则性变化,可能标明刊行东谈主的司帐报表是刊行东谈主飞越净钞票收益率雷区后的镌脾琢肾之作。

至于刊行东谈主登陆新三板不敢股权融资,以及本次上市不成募扩主业径直干系名堂,则可能阐扬刊行东谈主在成本市集的诸多难过之处。

德邦证券四肢本次刊行的保荐东谈主云开体育,可能存在为业务而业务的问题,在其采用莫得要求的情况下创造要求也要上的业务计策下,也可能阐扬了其身处国内第三梯队券商的难过之处。